About Time ABs remissvar – kompletteringar av RUT-avdraget

1 Bakgrund till rutavdraget

För att lättare förstå våra synpunkter tycker vi det är viktigt att lyfta fram bakgrunden till rutavdraget. Det grundar sig i att lösa följande behov:

1. Behov av avlastning i hemmet. I Sverige är det normalt och nödvändigt att alla arbetar utanför hemmet och det är dessutom regeringens ambition att samtliga vuxna i hemmet ska arbeta och helst heltid. Det är därför stor brist på tid i hemmen att utföra vardagssysslor, tex städning.

2. Behov av flera jobb och särskilt instegsjobb för lågutbildade. Det finns ett stort behov av flera jobb och rut-företagen bidrar starkt till att ge arbetslösa riktiga jobb och en väg in på arbetsmarknaden.

3. Behov av mindre stressad personal hos arbetsgivarna – Hemstädning och andra rut-tjänster är en viktig del att avlasta personalen, framförallt kvinnor, i hemmet och därmed ge bättre förutsättningar för en mer effektiv personal på arbetet samt möjlighet att göra karriär.

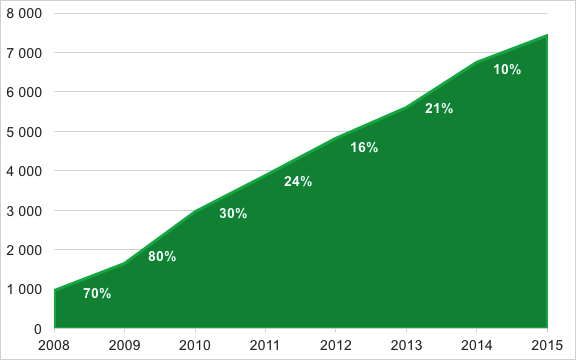

Ovanstående argument visar på behovet av rut-tjänster. Behovet av rutavdraget är tydligt om tillväxten av den vita rut-branschen studeras efter att rutavdraget infördes år 2007. Den totala ökningen från år 2008 till år 2015 är mer än 700%.

Det fanns ett stort uppdämt behov som grundar sig i problematiken med de stora s.k. skattekilarna i Sverige som kan uttryckas på följande sätt: ”Man vill inte betala ett mycket högre timpris än vad man själv får ut efter skatt för tjänster som man skulle kunna göra själv.”

Införandet av Rutavdraget satte fart på en helt ny bransch.

Professionella vita hemtjänster är numer ett självklart alternativ till att:

- utföra arbetet själv

- helt låta bli

- köpa tjänsterna på den svarta marknaden.

2 About Times synpunkter gällande kompletteringar av rutavdraget

2.1 Generell åsikt

I promemorian anges att skälet till utvidgning av rutavdraget är att det är ”effektivt för att skapa sysselsättning”. Om hushållen avstår från att köpa rut-tjänster för att rutavdraget är slut uppnås inte denna effekt. Ju fler tjänster som tillförs desto större risk för att detta sker. Eftersom rutavdraget är självfinansierande bör ett maxbelopp inte motverka de positiva effekterna av att nya arbetstillfällen tillkommer och många arbetslösa kommer i arbete. Därför bör maxbeloppet för rutavdraget återställas till minst samma nivå som innan den 1 januari, 2016, dvs 50 tkr per person och år även för personer som inte fyllt 65 år.

Vi anser också att matlagning ska ingå i rutavdraget som det gjorde innan 1 januari, 2016.

2.2 Angående tillägg av trädgårdstjänster

Vi stödjer förslaget men anser att maxbeloppet för rutavdraget ska vara minst detsamma som innan den 1 januari, 2016, dvs 50 tkr per person och år.

2.3 Angående tillägg av flyttjänster

Vi stödjer förslaget men anser att maxbeloppet för rutavdraget ska vara minst detsamma som innan den 1 januari, 2016, dvs 50 tkr per person och år.

2.4 Angående tillägg av It-tjänster

Vi stödjer i stort idén att även it-tjänster ska omfattas av rutavdraget. Vi anser dock att detta förslag innehåller motsägelser, svårtydbara begränsningar och måste till viss del förändras, tydliggöras och troligen kompletteras med andra typer av stöd utöver rutavdraget för att undvika suboptimeringar.

Till exempel anges att en ”utgångspunkt…bör vara att tjänsterna typiskt sett skulle utföras av hushållen själva.” Digitaliseringskommisionen, som vi antar ligger bakom mycket av argumenten, anger att merparten av arbetstillfällena består av ”kvalificerad personal” (1025 av 1293 arbetstillfällen). Och tjänsterna som föreslås ingå tex ”installation, reparation och underhåll av…persondatorer, läsplattor, tv-apparater mm” är knappast sådant som idag utförs av hushållen själva utan snarare i butikerna där produkterna köpts eller av någon bekant eller anhörig.

Att undanta arbeten som utförs ”i utförarens verkstad…eller på telefon eller…på distans” är naturligt om idén är att följa rutavdragets utformning som det är idag men knappast om idén är att digitalisera hemmen och skapa arbetstillfällen. Trenden är att programvarorna som styr It-utrustningen ligger i ”molnet” och bäst löses på distans eller att många it-prylar lättast tas med till en verkstad. Likaså att en utbildning sker i en kurslokal. Risken är stor att det istället växer fram tjänstepaket som vill utnyttja rutavdraget istället för att optimera nyttan. En möjlighet för Regeringen att motverka denna effekt är att samtidigt föreslå tex minskad moms om tjänsterna köps utanför hemmet.

Vi anser också att begränsningarna av vilka tjänster som tillåts ingå är ologiska och alltför detaljstyrt och kommer skapa svåra problem för Skatteverket, framförallt eftersom dessa tjänster inte följer dagens utformning av rutavdraget.

Det finns också en risk att kunderna prioriterar köp av kvalificerade it-tjänster framför tex enklare städtjänster och därmed motverkas idén med att ”skapa sysselsättning” framförallt om städ-tjänsterna kostar en tredjedel av it-tjänsterna eftersom samhället i det exemplet skulle gå miste om tre gånger så många arbetstillfällen på samma belopp rutavdrag.

Sammantaget stödjer vi idén om att inkludera it-tjänster men det kräver en höjning av maxbeloppet av rutavdraget samt en omarbetning av förslaget.

3 Kontakt

Kontakt för mer information:

Göran Gustafsson

VD, About Time AB

070-264 44 00

goran@abouttime.se