Bakgrund remissvar

Regeringen har föreslagit förändringar av husavdraget, enligt följande:

I promemorian föreslås att matlagning inte ska omfattas av RUT-avdraget, att RUT-avdraget för städarbete eller annat rengöringsarbete endast ska omfatta enklare städarbete eller annat rengöringsarbete samt flyttstädning, och att taket för RUT-avdraget ska halveras till 25 000 kronor per person och beskattningsår för skattskyldiga som inte har fyllt 65 år vid beskattningsårets ingång.

Vidare föreslås att subventionsgraden vid köp av ROT-tjänster från ett företag och när en anställd får ROT-tjänster som förmån sänks från 50 procent till 30 procent.

Nästa steg är en genomgång av remissvaren och sedan krävs ett riksdagsbeslut innan förändringen kan träda i kraft.

About Time AB är remissinstans och nedan är vårt remissvar 2015-05-04.

1. Sammanfattning

Vi anser att ingen förändring bör göras av rutavdraget.

Regeringens förslag är bristfälligt vad gäller underlag och saknar analys baserat på underliggande behov och fördelar för samhället. Vi anser dessutom att vissa förslag motverkar en professionalisering av branschen och medför exkludering av tjänster som har stor samhällsnytta.

Förslagen ger också nya problem vad gäller tolkning i en bransch som har en etablerad praxis samt skapar en osäkerhet för säljare och köpare.

Vi anser det även troligt att de negativa effekterna på sysselsättning, vita skatteintäkter, kostnader för Skatteverket och hushållens avlastning överstiger den uppskattade besparingen för rutavdraget på 0,08 miljarder kronor.

2. Bakgrund till rutavdraget

För att lättare förstå våra synpunkter tycker vi det är viktigt att lyfta fram bakgrunden till rutavdraget. Det grundar sig i att lösa följande behov:

- Behov av avlastning i hemmet. I Sverige är det normalt och nödvändigt att alla arbetar utanför hemmet och det är dessutom regeringens ambition att samtliga vuxna i hemmet ska arbeta och helst heltid. Det är därför stor brist på tid i hemmen att utföra vardagssysslor, tex städning.

- Behov av flera jobb och särskilt instegsjobb för lågutbildade. Det finns ett stort behov av flera jobb och rut-företagen bidrar starkt till att ge arbetslösa riktiga jobb och en väg in på arbetsmarknaden.

- Behov av mindre stressad personal hos arbetsgivarna. Hemstädning och andra rut-tjänster är en viktig del att avlasta personalen, framförallt kvinnor, i hemmet och därmed ge bättre förutsättningar för en mer effektiv personal på arbetet samt möjlighet att göra karriär.

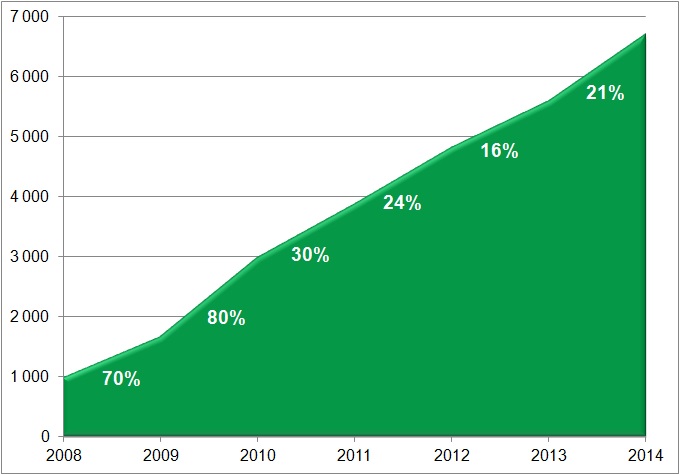

Ovan argument visar på behovet av rut-tjänster. Behovet av rutavdraget är tydligt om tillväxten av den vita rut-branschen studeras efter att rutavdraget infördes år 2007.

Bild: Rut-branschens omsättning (Mkr) med % tillväxt varje år.

Källa: Rutbarometern (www.abouttime.se)

Det fanns ett stort uppdämt behov som grundar sig i problematiken av de stora s.k. skattekilarna i Sverige som kan uttryckas på följande sätt:

”Man vill inte betala ett mycket högre timpris än vad man själv får ut efter skatt för tjänster som man skulle kunna göra själv.”

Införandet av Rutavdraget satte fart på en helt ny bransch. Professionella vita hemtjänster är numera ett självklart alternativ till att:

- köpa tjänsterna på den svarta marknaden.

- utföra arbetet själv

- helt låta bli

3. About Times synpunkter gällande förändringar av rutavdraget

3.1. Generella synpunkter

Från att ha haft ett enhetligt system som inte gjorde skillnad på Rut och Rot-tjänster och där gränserna för de olika tjänsterna har blivit etablerade vill nu regeringen göra flera förändringar som redan skapat stor osäkerhet bland kunder och leverantörer. Osäkerhet i sig är inte en bra grogrund för tillväxt och de mervärden som regeringen ser (många gånger utan underlag och analys) för förändringar är mycket små och därmed högst osäkra.

Skatteverket måste göra stora förändringar i tekniska system, processer och information vilket troligen innebär stora kostnader och förseningar i annan utveckling. T.ex. har vi under flera år försökt förmå Skatteverket att prioritera en elektronisk återkoppling till tjänsteföretagen av utbetald skattereduktion som idag måste hanteras manuellt. (Jämför kundens BG-inbetalningar som kan hanteras automatiskt.)

Regeringens vilja att förändra rutavdraget verkar utgå från en inställning av avundsjuka på rika hushåll snarare än baserat på reell analys av behoven som vi nämnde ovan. Detta är givetvis ingen bra utgångspunkt och blir kontraproduktivt för samhället. Det är även underligt att samma detaljstyrning inte görs för t.ex. rikas möjlighet att få subvention på dyra miljöbilar. För att utjämna klasskillnader bör detta istället göras via den generella skattepolitiken och inte genom att hämma en positiv utveckling av en lokal tjänstebransch.

Att hushållen väljer att köpa professionella hushållstjänster istället för att utföra desamma själv på ett ”enklare” sätt är en sak. Självklart bör tjänsteföretagen uppmuntras att utföra tjänsterna med hög grad av expertis (t.ex. kunskap om material och rengöringsmedel) och med de bästa ändamålsenliga verktygen. En naturlig utveckling är att företagen nischar sig och på så sätt når en hög grad av professionalism.

Vi anser det troligt att de negativa effekterna på sysselsättning, vita skatteintäkter, kostnader för Skatteverket och hushållens avlastning överstiger den uppskattade besparingen för rutavdraget på 0,08 miljarder kronor.

Generellt anser vi också att alla eventuella förändringar av rutavdraget bör föregås av en mer genomarbetad utredning som analyserar de underliggande behoven och även inkluderar de förslag som syftar till att utvidga rut, tex reparationstjänster.

3.2. Angående ändring av definition till ”enklare” städarbete (67 kap/13 i inkomstskattelagen)

Vi anser att ingen ändring av nuvarande lagstiftning ska göras.

Att ändra definitionen av vilket städarbete som omfattas till ”enklare städarbete” är förvirrande och ger upphov till nya tolkningar. Skatteverket har över tiden (sedan år 2007) på ett förtjänstfullt sätt upparbetat en praxis som köpare och säljare nu känner till.

Det blir också individuellt då det ligger i betraktarens ögon av vad denne anser vara ”enklare”. Och vad är motsatsen? Att tjänsteföretaget som säljer tjänsten använder sig av avancerad teknik och utrustning är en självklar utveckling av en professionell bransch och inget som ska motverkas.

I regeringens skäl för förändring framgår en rädsla för att rutavdraget används för ”poolrengöring inomhus”. För det första finns det inget underlag för att så är fallet. För det andra förstår vi inte varför denna tjänst är så pass skadlig att det bör ändra en skrivning i lagen och genomgå hela denna process och medföra mer skada än nytta. Vi noterar också att inget liknande undantag görs för rotavdraget.

3.3. Angående borttagande av matlagning (67 kap/13 i inkomstskattelagen)

Vi anser att ingen ändring av nuvarande lagstiftning ska göras.

Regeringens skäl för att undanta matlagning är svaga och bristfälliga. Inte heller för denna ändring finns något underlag att utgå ifrån utan endast gissningar att rutavdraget används för ”professionella kockar” och ”bartenders”. Även om så är fallet anser vi det inte vara tillräckliga skäl att ändra i lagen (däremot möjligen i praxis). Vi anser att det generellt är positivt när det växer fram nya tjänster, begränsningen bör istället ligga i hur mycket rutavdrag som kan göras.

Vi anser det vara mycket negativt att undanta hela tjänsten ”matlagning”. I vår enkät från år 2014 (se www.abouttime.se/rutbarometern) var det cirka 12% av rut-företagen som planerade utöka sin verksamhet med matlagning. Detta skulle då främst vara inriktat på barnfamiljer och äldre som har behov av hjälp och näringsriktig kost, i vissa fall i kombination med prenumeration av matkassar. Denna expansion skulle med regeringens ändring av lagen helt omkullkastas.

3.4. Begränsning av maxbelopp för rutavdraget till 25 tsk

Vi anser att ingen ändring av nuvarande lagstiftning ska göras.

Regeringens skäl för att bara tillåta nuvarande maxbelopp på 50 tkr för personer över 65 år är bristfälliga. Eventuella fördelningspolitiska fördelar kan genomföras på ett mycket effektivare sätt genom det generella skattesystemet. Nu riskerar det ändå att påverka dem som bäst behöver stödet och det skapar dessutom osäkerhet och oklarhet bland säljare och köpare vad som gäller, speciellt i kombination med ändringen av rotavdragets avdragsprocent från 50% till 30%.

4. Kontakt

Kontakt för mer information:

Göran Gustafsson

VD, About Time AB

070-264 44 00

goran@abouttime.se