About Time ABs remissvar – skattereduktion för reparation för underhåll av vitvaror

1 About Times synpunkter

Vid införande av ytterligare en tjänst anser vi att Regeringen måste analysera effekterna för hela rutavdraget. Vi anser att tillförandet av flera nya tjänster, varav reparation av vitvaror är en, i kombination med uteslutande av matlagning gör helheten ologisk och komplicerad för användarna, utövarna och Skatteverket.

I promemorian anges att skälet till utvidgning av rutavdraget är att det är ”effektivt för att skapa sysselsättning”. Om hushållen avstår från att köpa rut-tjänster för att rutavdraget är slut uppnås inte denna effekt. Ju fler tjänster som tillförs desto större risk för att detta sker. Eftersom rutavdraget är självfinansierande bör ett maxbelopp inte motverka de positiva effekterna av att nya arbetstillfällen tillkommer och många arbetslösa kommer i arbete. Därför bör maxbeloppet för rutavdraget återställas till minst samma nivå som innan den 1 januari, 2016, dvs 50 tkr per person och år även för personer som inte fyllt 65 år, i samband med tillförande av fler tjänster.

Det finns också en risk att kunderna prioriterar köp av kvalificerade reparationstjänster framför tex enklare städtjänster och därmed motverkas idén med att ”skapa sysselsättning” framförallt om städtjänsterna kostar mycket mindre än reparationstjänsterna. Samhället går då miste om arbetstillfällen på samma belopp rutavdrag. Vi anser att Regeringen bör se till helheten och reformera rut- och rotavdraget. Vi har utarbetat ett förslag som presenteras här nedanför. För mer information se http://abouttime.se/rutbarometern/rutbarometern-2016/maxtak-per-timme-ger-effektivare-rut-och-rotavdrag/

2 Maxbelopp per timme ger fler arbetstillfällen och tydligare ramverk

Idag är det så kallade hus-avdraget (rut- och rotavdrag) uppbyggt runt en definition av specificerade tjänster som ger en skattereduktion eller ej. Vid årsskiftet undantog regeringen vissa tjänster och nu finns det istället en promemoria att utöka rut-tjänsterna med flytthjälp, fler trädgårdstjänster och it-tjänster. De nya tjänsterna skapar nya utmaningar gällande att definiera vad som ska ingå eller ej. Problemet med de föreslagna kompletteringarna av rut-avdraget blir tydligt om vi detaljstuderar förslaget med ”it-tjänster”. Liknande problematik gäller även för reparationstjänster.

Enligt Digitaliseringskommissionen kräver merparten av tjänsterna kvalificerad personal. Detta går alltså emot huvudsyftet med rutavdraget att skapa många arbetstillfällen och helst för okvalificerad personal. Dessutom är det troligt att dessa tjänster har ett högre pris och då ger samma mängd rut-avdrag färre antal arbetstillfällen. Om priset är t.ex. 600 kr per timme för it-hjälp och priset är 300 kr per timme för hemstädning ger 300 kr rutavdrag en timme i it-hjälp men två timmar hemstädning.

Ett annat problem, som Skatteverket belyser i sitt remissvar, är problemet med olika procentsatser för olika tjänster: elinstallation ger 30% rotavdrag medan it-installationstjänster ger 50% rutavdrag. Vid årsskiftet infördes nämligen en lägre procentsats för rotavdraget (30%) och samtidigt infördes en lägre gräns för maxbeloppet för rutavdraget till 25 tkr per person och år.

Detta gör rut-och rotavdraget svårbegripligt för användarna och problematiskt att administrera. Vi föreslår att rut- och rotavdraget ska reformeras och få ett tydligt ramverk som stödjer de grundläggande behoven och samhällsnyttan istället för att detaljstyras.

Ett nytt rut-och rotavdrag bör ha:

- Samma villkor för alla ingående tjänster, förslagsvis 50% reduktion, och ett gemensamt tak som uppmuntrar och inte hindrar en expansion av dessa tjänster. Nivån är upp till politikerna att bestämma.

- En definition som tydligt ger en övergripande avgränsning. Denna finns till viss del redan i lagen om skattereduktion för hushållsarbete (2007:346): ”utförs i eller nära anslutning till bostaden”. Denna definition för tjänsterna bör räcka som generell avgränsning.

- Ett maxbelopp per timme för att med automatik favorisera billigare ”okvalificerade tjänster” och därmed fler arbetstillfällen. Detta gör också att det inte behövs en lägre procentsats för rot-tjänster utan detta löses automatiskt för de dyrare tjänsterna generellt.

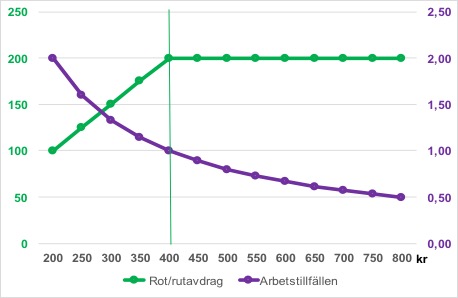

Nedan graf illustrerar effekten av ett maxbelopp per timme. Det är upp till politikerna att bestämma nivån på detta belopp men det bör innefatta merparten av dagens rut-tjänster. Enligt vår analys av rut-tjänster kommer den absoluta merparten (enligt rutbarometerns prisenkät 2014) fortsatt få 50% avdrag med ett maxbelopp på 200 kr per timme (dvs ett pris på 400 kr) samtidigt som mer kvalificerade tjänster får en lägre procent.

I grafen nedan är antal arbetstillfällen illustrerat med 1,0 vid brytpunkten för rot/rutavdraget, dvs vid 400 kr per timme. Ett timpris på 800 kr per timme ger alltså samma storlek på rot/rutavdraget, 200kr, men bara hälften så många arbetstillfällen. Köparna kommer naturligt eftersträva ett lågt pris och maximal effekt av rot/rutavdraget och därmed bidra till fler arbetstillfällen.

Bild: Grafen visar rutavdragets storlek och antal arbetstillfällen beroende på slutpriset mot kund. I denna graf är maxbelopp för rot/rutavdraget (50% av priset) satt till 200 kr/timme.

Skatteverket har sedan 1 april, 2015 information om pris och utförda timmar och kan alltså med redan rapporterad data kontrollera timpriset och därmed fastställa nivån på rutavdraget.

Det bör alltså inte vara komplicerat att införa denna modell och den gynnar tjänster som annars riskerar att köpas svart, utföras av hushållet själv eller inte alls. Dessutom gynnar den enklare jobb som är bra insteg för ungdomar och nyanlända samtidigt som den uppmuntrar företagens kreativitet.

Läs mer om rot- och rutavdrag med maxbelopp per timme >

3 Kontakt

Göran Gustafsson

VD, About Time AB

070-264 44 00

goran@abouttime.se